MATMUT INFO #32 • 1er TRIMESTRE 2015

MATMUT INFO #32 • 1er TRIMESTRE 2015

Le Président Daniel Havis ouvre les débats et se félicite d’un début d’année favorable avec une production qui redémarre et une sinistralité contenue.

Le Directeur Général, Nicolas Gomart, souligne à son tour la bonne tenue de la souscription et un taux de résiliation plutôt à la baisse qui traduit l’évolution favorable du portefeuille.

Sur un marché de l’assurance aujourd’hui mature, le Groupe a fait le choix de ne pas fléchir sur les règles de souscription (sélection des risques) et ce, dans un contexte réglementaire et économique prégnant sur l’activité. Cependant, les efforts menés à la fois sur les tarifs et sur la qualité afin d’offrir toujours le meilleur service à nos assurés, un service de qualité à un prix raisonnable, ont permis de peser favorablement en termes de développement.

Daniel Havis, second Président de la Matmut en 50 ans, a tenu à saluer et à remercier publiquement son équipe de Direction qui l’a accompagné tout au long de son mandat de Président Directeur Général et l’invite à le rejoindre sur scène.

Il rend également un hommage appuyé à Claude Dumont, disparu en juin 2009.

Daniel Havis : « Nicolas est désormais le chef d’orchestre. Il a la chance d’avoir des musiciens qui connaissent la musique et respectent la partition ».

Daniel Havis appelle à la tribune Jean-Marc Raby, Directeur Général de la Macif. Se joignent à eux Adrien Couret (Macif) et Michel Degiovanni (Matmut), en charge du dossier Sferen.

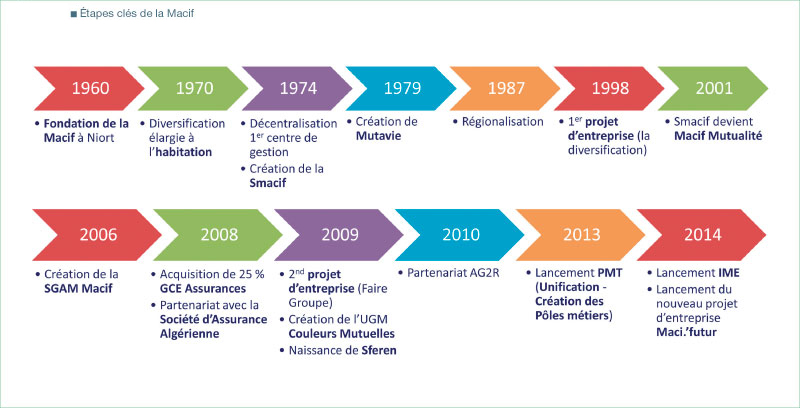

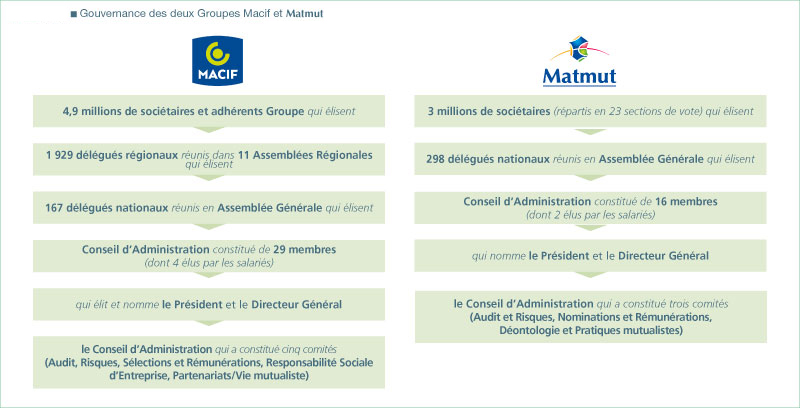

L’ambition des deux Groupes est de devenir le premier pôle de regroupement d’économie sociale. Prenant alternativement la parole, Messieurs Couret et Degiovanni retracent l’histoire de la Macif et de la Matmut, leur organisation et leurs activités complémentaires.

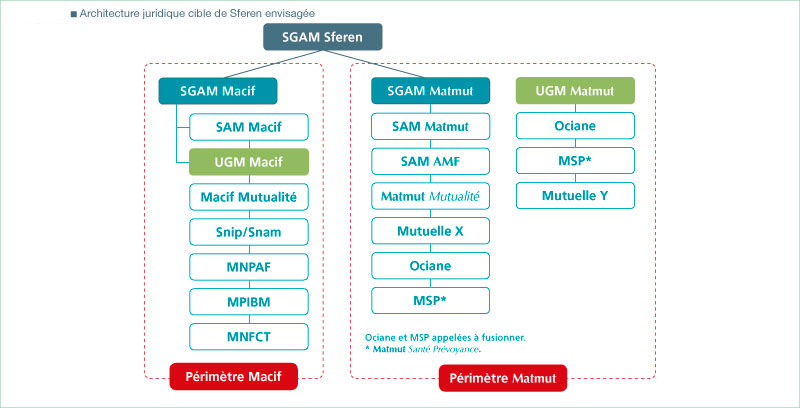

Matmut, Macif et Maif se sont rapprochées en 2009 avec la création d’une Société de Groupe d’Assurance Mutuelle (SGAM). Les différences d’appréciation stratégique sur les évolutions de Sferen ont conduit Maif à sortir de la SGAM le 31 décembre 2014.

Dans ce contexte, la Matmut et la Macif ont renforcé leurs liens et ont décidé de poursuivre la construction de Sferen. Le nouveau projet Sferen qui n’est pas un projet de fusion respecte l’identité de chacun. Pragmatique et cohérent, il utilise au mieux les synergies qu’offrent un tel rapprochement. Les stratégies des deux Groupes seront élaborées par la structure faîtière et seront déclinées au niveau des Groupes actuels.

Michel Degiovanni et Adrien Couret évoquent les échanges déjà réalisés entre les deux maisons sur de nombreux dossiers, notamment dans le domaine de l’assurance vie avec Mutavie et de l’assurance des dommages aux biens et de responsabilités civiles des professionnels avec Inter Mutuelles Entreprises. Ils abordent également les travaux à venir dans les domaines de l’IARD, du marketing, du développement, de l’innovation et de l’économie sociale.

Sferen est dotée d’une volonté :

- politique pour constituer un grand pôle de l’économie sociale,

- opérationnelle en instruisant des coopérations métiers dès 2015,

- de gouvernance commune en préparant une structuration de Groupe entre les deux Mutuelles dans la perspective de 2017.

Après avoir entendu la lecture des rapports du Conseil d’Administration et des Commissaires aux Comptes, l’Assemblée Générale :

- Dotation à la réserve spéciale pour le mécénat : 323 789,00 €

- Réserve de sécurité : 65 477 057,95 €,

- est informée que le montant des indemnités allouées et des frais remboursés aux administrateurs et mandataires mutualistes au cours de l’exercice 2014 s’élève à 830 346,09 €,

- fixe, pour l’exercice 2015, le montant des sommes pouvant être allouées aux administrateurs et mandataires mutualistes au titre des indemnités compensatrices du temps passé pour l’exercice de leurs fonctions et des frais de déplacements et de séjour à la somme de 870 000 €,

Pour la seconde année consécutive, le portefeuille de contrats reste stable à 6,6 millions de contrats et ce sont près de 3 millions de sociétaires qui nous accordent leur confiance. Cette stagnation dans notre développement qui s’inscrit dans un environnement économique tendu, auquel il nous est bien évidemment difficile d’échapper, pourrait néanmoins paraître décevante.

Mais c’est précisément à cause de ce contexte économique difficile que nous avons choisi de maintenir des fondamentaux techniques de souscriptions strictes et de suivre attentivement la qualité de notre portefeuille. Nous avons ainsi évité un développement « à tout prix » sur des risques volatiles qui auraient pu se révéler préjudiciables pour l’avenir.

Cette stratégie a d’ailleurs porté ses fruits puisqu’elle nous a permis de prendre un positionnement tarifaire particulièrement dynamique sur l’exercice 2015 avec un principe général de stabilité tarifaire pour la Matmut et de diminution du montant des cotisations pour certains produits d’AMF Assurances.

En assurance dommages, la Matmut demeure un des principaux acteurs nationaux avec 2,7 millions de véhicules et 2,2 millions d’habitations assurés.

L’année 2014 se caractérise aussi par une démarche dynamique et inventive, en témoignent :

Les assurances de personnes poursuivent leur progression

Le nombre de contrats dédiés aux assurances de personnes (Accidents de la Vie, Familial Complémentaire, Assurance santé individuelle et Assurance Vie) progresse de 1,8 % contre une progression de 1,3 % en 2013. À noter une hausse particulièrement significative de 13,3 % des contrats santé : 102 000 contrats protègent ainsi 146 000 personnes à fin 2014.

Afin de poursuivre son développement sur le marché de la complémentaire santé et conformément aux souhaits du Conseil d’Administration, notre gamme santé s’est enrichie d’une offre Matmut Santé Travailleurs Indépendants dédiée aux travailleurs indépendants et à leur famille.

En assurance vie, l’encours du contrat Matmut Vie Épargne a progressé d’une année sur l’autre de 17 % atteignant 717 millions d’euros fin 2014. Ce contrat dit « en euros » a encore procuré un taux de rendement parmi les meilleurs du marché ; en 2014, il a été de 3,10 %.

Le Groupe Matmut a consolidé ses alliances en 2014

a. Une année charnière pour la Société de Groupe d’Assurance Mutuelle Sferen

- constituer un pôle d’économie de regroupement dans le secteur français de l’assurance,

- coordonner nos stratégies au sein de Sferen afin d’adapter nos réponses aux enjeux de marché et apporter à nos sociétaires des réponses dimensionnées à leurs besoins,

- regrouper les forces que nous estimons pertinentes au service du développement, de la compétitivité, de l’innovation et de la solidité financière de nos deux Groupes.

b. L’alliance avec la Mutuelle Santé Ociane

Les travaux réalisés dans le cadre de l’Union de Groupe Mutualiste ont porté à la fois sur :

c. L’alliance avec Mutlog

Le partenariat noué avec Mutlog ayant pour objet la distribution d’une offre d’assurance emprunteur fonctionne bien. En 2014, 1 301 dossiers ont été constitués pour un encours de prêts assurés de 126,3 millions d’euros.

d. L’expérimentation menée avec la Mutuelle ADREA

Depuis le 1er octobre, un test de commercialisation visant à mesurer l’intérêt des assurés ADREA pour l’offre IARD Matmut est en cours de réalisation dans trois agences ADREA.

De nouveaux produits et services ont été proposés aux sociétaires

Après l’avantage accordé sur la majoration conducteur novice et le Bonus Matmut Famille, le Bonus Booster est venu, cette année, compléter le dispositif Matmut visant à faciliter l’accès des jeunes conducteurs prudents à une assurance de qualité.

Par ailleurs, nous avons, sur le modèle du contrat santé, poursuivi le développement de notre gamme « Essentiel » en automobile et habitation qui permet à nos assurés l’accès à des garanties fondamentales à un tarif maîtrisé. En période de crise économique, le développement de cette gamme était une nécessité.

La sinistralité 2014 a été marquée une nouvelle fois par une succession de phénomènes climatiques : inondations et tempêtes en janvier/février, orages de grêle du printemps et de l’été, épisodes cévenols en septembre/octobre.

Ces événements ont en partie compensé la baisse de sinistralité constatée tant en automobile qu’en habitation.

La sinistralité Automobile

Nous avons observé pour l’année 2014 une diminution sensible de l’accidentalité routière, en partie due à un hiver particulièrement clément, à l’exception des accidents corporels dont le nombre a connu une légère augmentation.

Le nombre et le coût des bris de glaces sont également en diminution après la hausse constatée en 2013.

Les multiples événements climatiques de l’année ont entraîné l’ouverture de plus de 28 000 dossiers, soit plus du double de ceux de l’année précédente qui avait pourtant connu une très forte hausse. Les orages de grêle du week-end de Pentecôte ont, à eux seuls, endommagé 15 000 véhicules assurés par notre Groupe en région Île-de-France.

Le coût total de ces événements climatiques pour la branche Auto est estimé à 53 millions d’euros.

La sinistralité Habitation

Les événements climatiques de l’année ont entraîné l’ouverture de plus de 42 000 dossiers. Le coût total de ces événements est estimé à plus de 73 millions d’euros, dont la moitié est en relation avec les différents épisodes de grêle de la fin du printemps et de l’été. Les pluies très abondantes du début de l’année et de l’automne, principalement dans le Sud de la France, ont occasionné des inondations répétitives et des mouvements de terrains pour plus de 17 millions d’euros.

Concernant les événements non climatiques, l’année 2014 se caractérise par une diminution, tant en nombre qu’en coût, en particulier pour les sinistres vols et incendies déjà orientés à la baisse en 2013.

La sinistralité Accidents Corporels (contrats Familial Complémentaire et Multirisques Accidents de la Vie)

Si pour le contrat Familial Complémentaire le nombre d’événements et le coût global poursuivent leur baisse, les sinistres Multirisques Accidents de la Vie ont connu une augmentation sensible, un plus grand nombre de dossiers importants ayant été enregistrés en 2014.

Les cotisations acquises nettes de réassurance de l’exercice 2014 sont de 1 381 677 414 €.

La charge de sinistres, également nette de réassurance, s’élève à 1 134 947 630 € (y compris la variation des autres provisions techniques).

Les produits des placements alloués, quant à eux, s’établissent à 61 427 398 €.

Les autres produits techniques atteignent 41 027 158 €.

Les frais d’acquisition et d’administration s’élèvent à 284 977 830 €. Les autres charges techniques représentent un montant de 19 785 612 €.

L’ensemble de ces éléments conduit à un résultat technique bénéficiaire de 44 420 898 €.

Le résultat financier est positif de 97 876 669 € contre un résultat de 116 443 347 € en 2013.

Les résultats conduisent à constater :

Le poste « impôt sur les bénéfices » fait ressortir un impôt à payer de 5 101 258 €. L’impôt calculé tient compte de l’impôt dû sur l’exploitation de l’exercice mais aussi de l’imposition des plus-values latentes sur les OPCVM.

Le résultat net comptable 2014 de Matmut SAM est ainsi bénéficiaire de 65 800 847 €.

Au bilan, les capitaux propres augmentent, passant de 941 169 698 € à 1 007 240 851 € soit une augmentation de 7,02 %.

Au 31 décembre 2014, le résultat combiné est bénéficiaire de 82 131 024 € contre un bénéfice de 57 248 379 € pour l’exercice précédent.

Le résultat de l’exploitation courante est en progression, à 113 704 059 € au 31 décembre 2014 contre 100 883 462 € au 31 décembre 2013.

Les capitaux propres du Groupe sont en augmentation : ils atteignent 1 216 830 735 € à la clôture de l’exercice contre 1 134 703 133 € pour l’exercice précédent, soit une augmentation de 7,24 %.

En 2014, la marge de solvabilité combinée du Groupe est de 4,81 fois l’exigence de marge.

Forts du succès rencontré auprès des sociétaires lors d’expérimentations conduites sur 3 actions de prévention santé proposées en 2013 par Matmut Mutualité, nous avons déployé en 2014 un plan d’actions plus global et plus structuré sur toute la France, soit directement soit par le truchement des structures mutualistes locales.

Parmi les 26 actions retenues, 4 rencontres santé autour de la thématique du « Bien vieillir » ont été relayées par courrier aux sociétaires des zones géographiques concernées.

Outre ce relais, ont été organisés 17 ateliers destinés à acquérir les gestes qui sauvent en cas de malaise cardiaque. Près de 220 sociétaires ont ainsi participé à ces ateliers au cours desquels leur ont été remis des kits d’auto-formation leur permettant de réactualiser leurs connaissances et d’initier leur entourage.

Enfin, 5 conférences sur « la prévention des chutes » ont été organisées auxquelles ont participé près de 150 assurés. À l’issue de celles-ci, ils ont pu s’inscrire à des cycles d’ateliers de renforcement musculaire ayant pour objectif de se réapproprier les gestes simples de la vie quotidienne.

La réussite de ce déploiement tant en termes de taux de participation que de retours favorables exprimés par les assurés a conforté la Matmut dans sa volonté de renforcer ces actions et de diversifier les thématiques.

Ce sont ainsi 35 actions qui sont d’ores et déjà programmées sur 2015. Au cœur de ces actions, on retrouve 15 ateliers « gestes qui sauvent en cas de malaise cardiaque » et 6 actions « prévention des chutes ». De nouvelles actions sont également proposées aux séniors : bilan personnalisé et actions de « santé globale » avec des ateliers au choix mais aussi des dépistages auditifs à l’occasion de la Journée Nationale de l’Audition, notamment au Centre de Santé Square de la Mutualité à Paris.

Enfin, deux nouvelles thématiques seront également testées : une thématique autour de la nutrition et une autre qui va concerner les jeunes parents « bien grandir dans un environnement sain ».

Cet élargissement des domaines d’intervention et ce renforcement du nombre d’actions permettent à la Matmut de répondre à son objectif de toucher davantage d’assurés quels que soient leur âge et leur lieu d’habitation, urbain ou rural, afin de sensibiliser le plus grand nombre possible à la préservation de leur capital santé.

En ce début d’année 2015, dans un contexte économique particulièrement morose, nous conservons néanmoins des raisons objectives de positiver à partir des constats suivants :

Le Groupe Matmut aborde l’exercice 2015 fort de sa solidité financière et de ses alliances au sein du monde mutualiste. La mise en œuvre de Solvabilité II nécessitera probablement la création d’une SGAM interne impactant, alors nécessairement, l’organisation et l’articulation actuelles du Groupe.

Pour maintenir un développement maîtrisé, dans le respect de nos valeurs mutualistes, nous devons ensemble faire preuve de capacité d’innovation, d’analyse des besoins et des risques, au bénéfice de la collectivité des sociétaires.

Après avoir entendu la lecture des rapports du Conseil d’Administration et des Commissaires aux Comptes, l’Assemblée Générale :

L’Assemblée Générale :

Les mesures tarifaires pour l’année 2015 proposées par le Président du Conseil d’Administration ont été adoptées par le Conseil d’Administration lors de sa réunion du 23 octobre 2014,

Après avoir entendu la lecture des rapports du Conseil d’Administration et des Commissaires aux Comptes, l’Assemblée Générale :

Après avoir entendu la lecture des rapports du Conseil d’Administration et des Commissaires aux Comptes, l’Assemblée Générale :

L’Assemblée Générale :

Activité Santé

Le marché de la complémentaire santé connaît une période de bouleversements sans précédent. L’Accord National Interprofessionnel (ANI) signé début 2013 et la fin des clauses de désignation dans le domaine de la complémentaire santé collective sont deux événements qui vont profondément modifier le paysage de l’assurance complémentaire santé française. Dans le même temps, le législateur a également acté la révision du périmètre des contrats dits responsables. Dans ce contexte extrêmement mouvant, l’année 2014 a représenté pour Matmut Mutualité une année de transition.

Pour autant, l’activité dans le domaine de la protection santé individuelle reste soutenue grâce aux deux offres Matmut Santé et Matmut Santé Essentiel qui protégeaient au 31 décembre 2014 près de 147 000 personnes (soit plus de 102 000 contrats). Pour maintenir une offre individuelle de qualité à un prix étudié, les garanties optiques et dentaires du contrat Matmut Santé ont été réajustées à la hausse. Pour autant, l’augmentation de tarif appliquée (+1,4 % en moyenne) a été minimisée par rapport à la tendance haussière du marché. Les cotisations du contrat Matmut Santé Essentiel, dont l’objectif est de faciliter l’accès aux soins pour tous, sont restées stables, y compris du fait de l’effet de l’âge. En revanche, ce contrat a subi la hausse de la taxe spéciale sur les conventions d’assurance prévue par le projet de loi de financement de la Sécurité sociale 2014 qui est passée de 9 à 14 %.

Dans la continuité des expérimentations menées fin 2013, Matmut Mutualité a poursuivi la structuration de son activité à destination des professionnels et des entreprises. L’année 2014 a été marquée par la conception d’une nouvelle offre dédiée aux travailleurs indépendants et aux salariés des très petites, petites et moyennes entreprises, en collaboration avec la Mutuelle Ociane avec laquelle Matmut Mutualité a créé une Union de Groupe Mutualiste.

Cette offre repose sur des principes communs aux deux partenaires (simplicité, efficacité et complétude) et permettra à nos sociétaires professionnels de bénéficier d’une protection adaptée à leurs besoins. Elle vise également à leur offrir une solution pour se mettre en conformité avec la législation : le niveau minimum de notre offre correspond au panier de soins de l’Accord National Interprofessionnel prévu par décret. Pour parfaire leur protection, leurs salariés auront la possibilité de souscrire une couverture surcomplémentaire facultative et de garantir leurs éventuels ayants droit.

Pour les entreprises de taille supérieure, une offre de complémentaire santé sur mesure a également été développée. Elle est commercialisée par une équipe de conseillers itinérants dans deux secteurs géographiques stratégiques pour le Groupe Matmut : l’Île-de-France et le Sud-Est de la France, avec des perspectives à court terme de couvrir l’ensemble du territoire.

Au plan juridique, on notera la création de la mutuelle Matmut Santé Prévoyance et le transfert en son sein du portefeuille de contrats complémentaire santé (individuels et collectifs) de Matmut Mutualité, avec la reprise habituelle des droits des adhérents tels qu’ils existaient au moment du transfert.

Activité du Centre de Santé

L’année 2014 représente pour le Centre de Santé du Square de la Mutualité la première année d’activité complète. Les résultats observés sont positifs : près de 17 000 patients ont bénéficié de 44 500 actes ou examens. Cette augmentation continuelle d’activité se fait au fur et à mesure du recrutement des praticiens tout au cours de l’année.

Les objectifs de ce Centre sont à la fois simples et innovants. D’abord, il vise à favoriser l’accès aux soins pour le plus grand nombre, en proposant une offre concentrée sans dépassements d’honoraires sur des pôles santé, à l’exemple des pôles mère/enfant, cœur/poumons, avec un plateau d’imagerie très structuré dont un scanner. Le Centre porte également un projet fort d’articulation entre soins de ville et soins hospitaliers. Les praticiens du Centre travaillent ainsi en étroite collaboration avec l’Institut Mutualiste Montsouris, établissement hospitalier de référence dans ses différentes spécialités, y compris en termes d’échange de collaboration. Pour certaines pathologies ou spécialités, les patients du Centre bénéficient de véritables parcours de soins pour une prise en charge toujours plus complète, rapide et efficace.

Les résultats financiers

L’ACPR a agréé en fin d’année 2014 l’apport partiel d’actifs à Matmut Santé Prévoyance de la branche d’activité « Santé » de Matmut Mutualité. Cet apport rend difficile les comparatifs avec l’année 2013.

Les cotisations acquises nettes de réassurance de l’exercice 2014 sont de 12 177 851 € en 2014 tandis que la charge des prestations s’élève à 6 003 665 €.

Les frais d’acquisition et d’administration s’élèvent à 1 947 893 €. Les autres charges techniques représentent un montant de 1 096 548 €.

Les produits de placements alloués, quant à eux, s’établissent à 181 225 €.

L’ensemble de ces éléments conduit à un résultat technique bénéficiaire de 3 344 892 €.

Le résultat financier est positif de 1 310 117 € contre un résultat de 5 582 207 € en 2 013.

Le résultat net comptable 2014 est déficitaire de -428 950 €.

Au bilan, les capitaux propres diminuent, passant de 95 545 665 € à 50 116 715 € soit une diminution de 47,55 %.

Cette diminution s’explique par l’apport de Matmut Mutualité à Matmut Santé Prévoyance de 45 000 000 € prélevés sur ses fonds propres au 1er janvier 2014.

Les perspectives

Deux éléments majeurs sont à considérer pour l’activité santé en 2015 :

1. l’approche de l’entrée en vigueur de l’obligation d’assurance d’entreprise (au 1er janvier 2016),

2. la montée en charge des travaux menés au sein de l’Union de Groupe Mutualiste constituée avec Ociane.

Concrètement, nous allons poursuivre notre progression sur le marché de l’assurance collective dans les zones économiques significatives. Cela passe notamment par le renforcement des réseaux de conseillers itinérants et une communication orientée vers la cible des professionnels et des entreprises.

Première traduction visible de ce nouvel axe, la création d’un espace dédié aux offres d’assurances ciblant ce marché sur matmut.fr, ce qui permet également de valoriser toutes les activités du Groupe : assurance des responsabilités, des biens, complémentaire santé et à terme, prévoyance.

Par ailleurs, le rapprochement initié avec Ociane au sein de l’Union de Groupe Mutualiste va entraîner une accélération de notre savoir-faire sur nombre de marchés bien connus de notre partenaire depuis longtemps. Combiner cette expertise et la force du Groupe Matmut présent sur l’ensemble du territoire permettra d’ancrer l’activité santé de la Matmut dans le paysage de la complémentaire à côté de groupes d’importance variable.

En ce qui concerne le Centre de Santé, l’objectif est d’inscrire son activité de façon durable dans le paysage sanitaire parisien. L’offre de soins devrait ainsi être élargie à de nouvelles spécialités, comme par exemple l’ophtalmologie ou l’implantologie. En complément, les professionnels du Centre de Santé poursuivront leur mobilisation autour d’actions de prévention et de dépistage (cancer, diabète, troubles respiratoires…) pour permettre au Centre d’assumer son rôle d’acteur de santé, en matière de prévention et d’éducation sanitaire.

Délégués titulaires à élire |

Nombre de sociétaires électeurs |

Taux de participation |

||

|---|---|---|---|---|

Section 01 |

Ardennes, Aube, Marne, Haute-Marne, Meurthe-et-Moselle, Meuse, Moselle, Bas-Rhin, Haut-Rhin, Vosges |

15 |

135 918 |

15,37 % |

Section 02 |

Aisne, Nord, Oise, Pas-de-Calais, Somme |

19 |

192 634 |

13,84 % |

Section 03 |

Eure, Seine-Maritime |

13 |

138 592 |

15,20 % |

Section 04 |

Calvados, Côtes d’Armor, Finistère, Ille-et-Vilaine, Manche, Morbihan, Orne |

13 |

137 832 |

16,42 % |

Section 10 |

Loire-Atlantique, Maine-et-Loire, Mayenne, Sarthe, Vendée |

9 |

95 747 |

17,98 % |

Section 18 |

Ville de Paris |

12 |

124 067 |

11,88 % |

Section 22 |

Seine-Saint-Denis |

9 |

91 183 |

12,97 % |

Total |

915 973 |

14,74 % |

||

COMPTE DE RÉSULTAT |

Exercice 2014 |

Exercice 2013 |

|---|---|---|

Cotisations acquises (nettes de réassurance) |

1 381 677 414 |

1 353 783 307 |

Charges de prestations (nettes de recours et de réassurance) |

- 1 134 947 630 |

- 1 105 725 455 |

Frais d’acquisition et d’administration nets d’éléments techniques |

- 263 736 284 |

- 255 577 761 |

Produits de placements alloués |

61 427 398 |

79 880 296 |

Résultat technique |

44 420 898 |

72 360 387 |

Résultat non technique |

21 379 949 |

- 7 773 936 |

Résultat de l’exercice |

65 800 847 |

64 586 451 |

ACTIF |

Exercice 2014 |

Exercice 2013 |

|---|---|---|

Placements |

2 604 273 257 |

2 501 496 062 |

Part des réassureurs dans les provisions techniques |

147 294 162 |

106 204 323 |

Créances et autres actifs |

437 265 279 |

337 788 556 |

Total |

3 188 832 698 |

2 945 488 941 |

PASSIF |

Exercice 2014 |

Exercice 2013 |

|---|---|---|

Fonds propres |

1 007 240 851 |

941 169 698 |

Provisions techniques |

1 960 178 008 |

1 775 092 613 |

Dettes et autres provisions |

221 413 839 |

229 226 630 |

Total |

3 188 832 698 |

2 945 488 941 |

COMPTE DE RÉSULTAT |

Exercice 2014 |

Exercice 2013 |

|---|---|---|

Cotisations acquises (nettes de réassurance) |

12 177 851 |

60 620 879 |

Charges de prestations (nettes de recours et de réassurance) |

- 6 003 665 |

- 43 596 457 |

Frais d’acquisition et d’administration nets d’éléments techniques |

- 3 010 519 |

- 14 284 170 |

Produits de placements alloués |

181 225 |

1 197 145 |

Résultat technique |

3 344 892 |

3 937 397 |

Résultat non technique |

- 3 773 842 |

- 1 940 611 |

Résultat de l’exercice |

- 428 950 |

1 996 786 |

ACTIF |

Exercice 2014 |

Exercice 2013 |

|---|---|---|

Placements |

63 849 738 |

102 840 920 |

Part des réassureurs dans les provisions techniques |

0 |

0 |

Créances et autres actifs |

5 788 858 |

20 952 206 |

Total |

69 638 596 |

123 793 126 |

PASSIF |

Exercice 2014 |

Exercice 2013 |

|---|---|---|

Fonds propres |

50 116 715 |

95 545 665 |

Provisions techniques |

7 815 203 |

23 668 538 |

Dettes et autres provisions |

11 706 678 |

4 578 923 |

Total |

69 638 596 |

123 793 126 |