O frais sur votre versement initial et tout versement complémentaire sur le contrat d’assurance vie Matmut Vie Épargne jusqu'au 28 mars 2026 inclus (hors versements programmés).

Les frais sur versements sont offerts pour votre versement initial (à partir de 500 € ou 45 € si mise en place d'un plan de versements programmés) et vos versements complémentaires (à partir de 150 €), hors versements programmés, réalisés entre le 5 janvier et le 28 mars 2026 inclus. Offre soumise à conditions, voir les conditions sur matmut.fr et en agence. Le contrat est soumis à des frais de gestion de 0,5 %. Hors période d’offre commerciale, les frais sur versements s’élèvent à un maximum de 1,25 % dégressifs en fonction du montant du versement.

Les avantages de l’assurance vie Matmut Vie Épargne

Une offre ouverte à tous

Le contrat d’assurance vie en fonds euros Matmut Vie Épargne est accessible à tous (personnes physiques majeures). Pour l’ouvrir, il suffit de mettre en place des versements mensuels à partir de 45 € ou de verser minimum 500 € (brut de frais). Des versements complémentaires à partir de 150 € sont possibles à tout moment.

Une épargne garantie

Le contrat Matmut Vie Épargne est une assurance vie en fonds euros : votre capital investi est garanti par la Matmut(2), quelle que soit l’évolution à la baisse ou à la hausse du marché.

Vous avez ainsi la certitude de ne pas subir d’aléas boursiers et de retrouver en sortie de contrat, au minimum, l’intégralité de vos versements nets de frais et de rachats effectués au cours du contrat.

Une fiscalité favorable

Le contrat Matmut Vie Épargne est une assurance vie, ce qui signifie que votre épargne profite pleinement du cadre fiscal favorable à ce type de contrat.

Vos fonds toujours disponibles

Votre épargne placée sur le contrat en fonds euros Matmut Vie Épargne n’est jamais bloquée : elle reste disponible à tout moment, dès que vous en avez besoin. Cependant, la plus-value est susceptible d’être imposée.

Matmut Vie Épargne récompensé par le Label d'Excellence !

Nous sommes fiers d'annoncer que Matmut Vie Épargne a reçu le Label d'Excellence*, une reconnaissance décernée par les experts indépendants des Dossiers de l'Épargne.

Ce label, attribué pour une durée d'un an, atteste de la qualité et de la performance de notre offre, qui se distingue par : une performance fonds euros au-dessus de la moyenne du marché, des frais de gestion peu élevés et des rachats partiels accessibles dès 150 €.

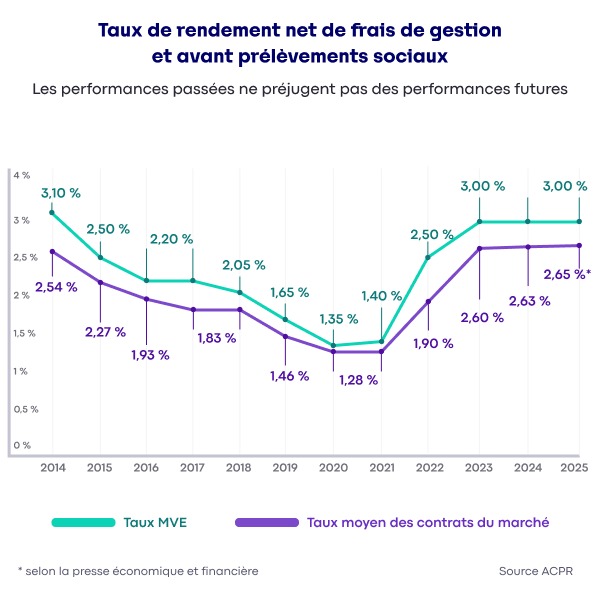

Le rendement annuel de Matmut Vie Épargne

Encore une belle performance pour le contrat Matmut Vie Épargne, avec un taux de rendement de 3%(1) en 2025 !

Depuis plus de 10 ans, le rendement du fonds euros du contrat Matmut Vie Épargne a toujours été au-dessus du taux moyen annuel servi sur les fonds euros des contrats d’assurance vie du marché(3).

- 2025 distribué en 2026 : 3 % (2,65 % taux moyen du marché) ;

- 2024 distribué en 2025 : 3 % (2,63 % taux moyen du marché) ;

- 2023 distribué en 2024 : 3 % (2,60 % taux moyen du marché) ;

- 2022 distribué en 2023 : 2,50 % (1,90 % taux moyen du marché) ;

- 2021 distribué en 2022 : 1,40 % (1,28 % taux moyen du marché) ;

- 2020 distribué en 2021 : 1,35 %(1,28 % taux moyen du marché).

Comment souscrire une assurance vie fonds euros ?

Pour souscrire à un contrat d’assurance vie en fonds euros Matmut Vie Épargne :

- Rendez-vous dans une agence Matmut proche de chez vous ;

OU

- Complétez et signez le dossier d’adhésion en nous renvoyant les pièces justificatives à l’adresse suivante : Matmut Vie – Service Épargne –Libre Réponse 27620 – 76109 Rouen CEDEX 1.

Je télécharge mon dossier d'adhésion

Pour compléter :

Comment effectuer un versement sur mon contrat ?

En ligne depuis mon espace personnel

Je me connecte à mon espace personnel et me rends dans la rubrique Mon épargne/Prévoyance > Mes contrats > Mes opérations.

Plus d’infos sur le versement en ligne

Par courrier

- Je télécharge le bulletin de versement, le complète et le signe.

- Je l’accompagne de mon règlement ainsi que des pièces justificatives éventuelles en fonction du montant du versement. Je renvoie l’ensemble, dans une enveloppe non affranchie à : Matmut Vie - Service Épargne - Libre Réponse 27620 - 76109 Rouen CEDEX 1.

À noter : mon règlement peut être effectué par chèque à l’ordre de Matmut Vie ou par prélèvement bancaire, depuis un compte dont je suis personnellement ou conjointement titulaire.

En agence

Je dépose mes documents dans l’agence Matmut la plus proche.

Les frais en assurance vie

Les frais du contrat d’assurance vie en fonds euros Matmut Vie Épargne sont récapitulés dans le tableau suivant :

| FRAIS | MONTANT |

|---|---|

| Frais d'adhésion | 0 € |

| Frais sur versement | 1,25 % pour versement de moins de 50 000 € 1 % entre 50 000 € et 74 999 € 0,5 % à partir de 75 000 € |

| Frais de gestion annuels | 0,50 % (sur le montant total des encours) |

| Frais de sortie (rachat total ou partiel) | 0 € |

Les caractéristiques de l’assurance vie fonds en euros

Matmut Vie Épargne est un contrat d’assurance vie dit monosupport en fonds euros. De ce fait, il est protégé de toute fluctuation à la baisse ou à la hausse des marchés financiers.

Les intérêts produits par votre épargne vous sont par ailleurs définitivement acquis. S’ils restent placés, ils produiront de nouveaux intérêts au fil du temps qui eux-mêmes généreront des gains à leur tour... Ce cycle vertueux est appelé effet cliquet.

Le + Matmut :

Par ailleurs, ce fonds euros promeut des caractéristiques environnementales et/ou sociales. Découvrez ici tous les détails sur ce fonds.

La fiscalité avantageuse de l’assurance vie

Vous pouvez faire une opération appelée « rachat » consistant à faire un retrait d’une partie (rachat partiel)(4) ou de la totalité (rachat total) de l'épargne constituée. Dans ce dernier cas, la clôture du contrat et la perte de l’antériorité fiscale est automatique.

Lors d’un rachat, seuls les gains engendrés par votre assurance vie sont imposés. Les taxes varient selon la date de versement des primes et l’âge du contrat.

Lorsque l’assurance vie a plus de 8 ans, le souscripteur bénéficie d’un abattement annuel sur les gains de son assurance vie :

- 4 600 euros pour une personne seule ;

- 9 200 euros pour un couple.

Pour en savoir plus :

Une dispense possible

La loi prévoit des cas d'exonération d'imposition des rachats d’assurance vie liés à des situations particulières (par exemple : licenciement, invalidité…).Si vous voulez en savoir plus, votre conseiller Matmut pourra vous apporter les éclaircissements voulus.

La fiscalité en cas de décès

Si l'assuré décède avant le terme de son contrat d’assurance vie fonds euros Matmut Vie Épargne, ses bénéficiaires vont profiter d’avantages fiscaux différents selon leur statut :

- Le conjoint ou le partenaire de PACS du défunt sont totalement exonérés lors de la transmission du montant de l’assurance vie. C’est aussi le cas de certains organismes à but non lucratif et des frères et sœurs, sous conditions ;

- Les autres bénéficiaires profitent d’abattements plus ou moins avantageux qui dépendent de la date de souscription du contrat, de celle des versements et de l’âge du souscripteur au moment des versements :

- Versements effectués avant l'âge de 70 ans : exonération des versements à hauteur de 152 500 € (épargne investie, intérêts, plus-values) par bénéficiaire, tous contrats d'assurance vie confondus. Au-delà, les sommes jusqu'à 700 000 € nets font l'objet d'un prélèvement forfaitaire de 20 %. Pour les montants supérieurs à 700 000 € nets, le prélèvement forfaitaire est de 31,25 % ;

- Versements réalisés à compter de 70 ans : exonération des versements à hauteur de 30 500 € (intérêts, plus-values exonérés) tous bénéficiaires et tous contrats d'assurance vie confondus. L’ensemble des montants au-delà de 30 500 € est soumis au barème légal des droits de succession.

Lire aussi :

La Matmut à vos côtés

Un conseiller répond à toutes vos questions sur les points clés du contrat Matmut Vie Épargne, l’assurance vie fonds euros de la Matmut.

Documentations

Nos offres d'épargne complémentaires

L'assurance vie enfant : Matmut Vie Générations

Constituez une épargne pour votre enfant mineur et préparez son avenir en lui constituant un capital.

Assurance vie multisupport : Complice Vie

Le contrat d’assurance vie Complice vie est multisupport, ce qui vous permet d’épargner et investir de manière diversifiée en fonds euros et en unités de compte.

Plan Épargne Retraite

Épargnez pour votre retraite avec le PER en effectuant des versements programmés et préparez idéalement cette nouvelle étape de votre vie.

Livret d’épargne Matmut

Découvrez ses avantages et bénéficiez d'une épargne de précautions sécurisée.

Gestion de patrimoine

Découvrez les conseils et les solutions Matmut Patrimoine adaptées à tous vos projets de vie.

Épargne responsable

La Matmut vous propose une gamme de solutions de placements responsables.

Questions/réponses autour de l’assurance vie

Quelle est la différence entre une assurance vie en fonds euros et une assurance vie en unité de compte ?

Avec une assurance vie en fonds euros, les perspectives de gains sont limitées mais votre épargne est sécurisée.

À l’inverse, une assurance vie investie partiellement ou totalement sur des unités de compte offrira un potentiel de performances plus attractif sur le long terme. Mais elle comportera plus de risques.

Les montants investis sur les supports en unités de compte ne sont pas garantis, mais sont sujets à des fluctuations à la hausse comme à la baisse dépendant en particulier de l’évolution des marchés financiers et/ou immobiliers. Les supports en unités de compte présentent donc un risque de perte en capital pouvant être partielle ou totale. L’assureur s’engage sur le nombre d’unités de compte mais pas sur leur valeur.

Lire aussi :

La Matmut propose-t-elle une assurance vie multisupport ?

Absolument ! Le contrat Complice Vie de la Matmut est une assurance vie multisupport.

Sur ce contrat, votre épargne peut être investie sur plusieurs types de supports financiers : à la fois sur des unités de compte et sur un fonds en euros.

Pour répondre en souplesse à vos projets, l’assurance vie multisupport Complice Vie propose plusieurs modes de gestions. Soit 4 profils de gestion de mandat profilé (Prudent, Équilibré, Dynamique, Offensif) mais aussi une gestion libre : ces 2 modes de gestion peuvent être combinés.

À découvrir :

(1) Taux net de frais de gestion, avant prélèvements sociaux et fiscaux. Le rendement passé ne préjuge pas du rendement futur. Ce contrat ne possède pas de taux minimum garanti. Le taux moyen de participation aux bénéfices de nos deux contrats mono-supports Matmut Vie Épargne et Matmut Vie Générations est de 3 %.

(2) La garantie porte sur le capital, déduction faite de l'ensemble des frais sur contrat.

(3) Depuis 2014, le rendement du fonds euros du contrat Matmut Vie Épargne a toujours été au-dessus du taux moyen annuel servi sur les fonds euros des contrats d’assurance vie fixé par l’Autorité de contrôle prudentiel et de résolution (No 175 : Revalorisation 2024 des contrats d’assurance-vie et de capitalisation – Autorité de contrôle prudentiel et de résolution). Les taux servis pour l’année 2025 sont attendus autour de 2,65 % en moyenne selon la presse économique et financière de décembre 2025.

(4) Un rachat partiel doit être d’un minimum de 150 €. Il faut cependant laisser un minimum de 500 euros pour éviter de clôturer le contrat et ainsi perdre son antériorité fiscale.

(5) Versements programmés à partir de 50 € par mois bruts de frais sur versement. Versement libre possible à partir de 500 € bruts de frais sur versement.

* Label d’Excellence 2025 attribué par les experts indépendants des Dossiers de l’Épargne récompensant les meilleures offres du marché valable 1 an. Pour plus d’informations, consulter le site Label Excellence - Les Dossiers de l'Épargne et de l'Assurance.

Mentions légales :

Matmut Vie Épargne, produit d’assurance Vie distribué par Matmut - Mutuelle assurance des travailleurs mutualistes, Société d’assurance mutuelle à cotisations variables, immatriculée au RCS de Rouen n°755 701 477. Entreprise régie par le Code des assurances, 66 rue de Sotteville 76100 Rouen et assuré par Matmut Vie, Société Anonyme au capital de 35 887 500 euros. Entreprise régie par le Code des Assurances, 66 rue de Sotteville 76100 Rouen – 344 898 358 RCS Rouen.

Complice Vie, produit d’assurance Vie distribué par Matmut Patrimoine - Société par actions simplifiée au capital de 1 550 000 € - n°532932290 RCS Rouen - n°ORIAS 12068550 - www.orias.fr - Conseiller en Investissements Financiers, membre de la CNCEF Patrimoine, chambre agréée par l'AMF, Intermédiaire en Opérations de Banque et de Services de Paiement (mandataire exclusif et mandataire d'intermédiaire), Intermédiaire en assurances, Carte professionnelle n°CPI 7501 2018 000 036147 activité de transaction sur immeubles et fonds de commerce - CCI Rouen - Ne peut percevoir d'autres fonds, effets ou valeurs que ceux représentatifs de sa rémunération - Siège social, 66 rue de Sotteville 76100 Rouen et assuré par Cardif Assurance Vie sous la marque commerciale AEP - Assurance Épargne Pension, sis 76 rue de la Victoire 75009 Paris, établissement complémentaire de Cardif Assurance Vie, entreprise régie par le Code des assurances, Société Anonyme au capital de 719 167 488 euros dont le siège social est 1 Bd Haussmann 75009 Paris, 732 028 154 RCS Paris.

Les Livrets distribués par Matmut sont des produits Socram Banque. Matmut est Intermédiaire en opération de banque et en services de paiement inscrit à l’ORIAS sous le n°13005890 pour le compte exclusif de Socram Banque. Socram Banque, SA au capital de 70 000 000 euros, RCS Niort 682014865 - 2 rue du 24 février, CS 90000, 79092 Niort Cedex 9 –Mandataire en assurance - N°ORIAS : 08044968 (www.orias.fr) - N° de TVA intracommunautaire : FR 36682014865 - N° de téléphone : 0549774977 - Courrier électronique : socrambanque@socrambanque.fr

Les montants investis sur les supports en unités de compte ne sont pas garantis et présentent un risque de perte totale ou partielle en capital, dépendant de l’évolution des marchés financiers.