Publié en septembre 2021 - Mise à jour septembre 2024

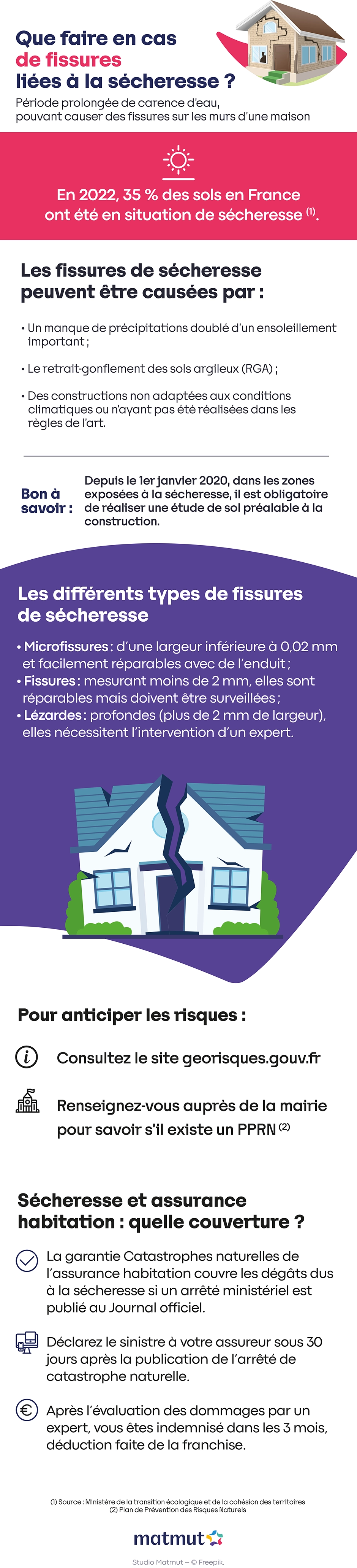

En 2022, 35 % des sols du territoire français ont été en situation de sécheresse (*). Parfois, un seul épisode climatique suffit pour constater des fissures de sécheresse sur les murs des maisons. Comment s’informer pour anticiper les risques ? Quelle prise en charge par l’assurance habitation en cas d’arrêté sécheresse favorable ? Réponses.

Fissures de sécheresse sur une maison : comment apparaissent-elles ?

Les différents types de sécheresse

On parle de sécheresse lors de périodes prolongées de carence d’eau, ayant un impact sur le sol, la végétation et les réserves d’eau souterraine.

Il existe trois types de sécheresse :

- Météorologique, causée par un manque de précipitations ;

- Agricole, provoquée par un déficit d’eau dans les sols ;

- Hydrologique, due aux niveaux anormalement bas des lacs, rivières et cours d’eau.

À lire aussi : La prévention des feux de forêt par le débroussaillage

Fissures maison sécheresse : comment les distinguer ?

Les causes des fissures de sécheresse peuvent être de deux ordres :

- Météorologiques : un manque de pluie, quelle que soit la saison, doublé d’un ensoleillement important qui favorise l'évaporation de l'eau du sol ;

- Humaines : des constructions non conçues pour les conditions climatiques actuelles ou n’ayant pas été réalisées dans les règles de l'art (fondations insuffisamment profondes ou bâti pas assez rigide).

Ces deux facteurs peuvent d’ailleurs se cumuler.

Une très large majorité des fissures de sécheresse touche des maisons individuelles.

Sur les murs le plus souvent, parfois sur le sol, les fissures occasionnées par la sécheresse se manifestent par la formation de crevasses généralement proches des angles. Occasionnellement, des fissures sont également présentes à l’intérieur, à proximité des brèches constatées à l’extérieur.

On répertorie trois catégories de fissures de sécheresse, en fonction de leur importance :

- Les microfissures : petites et superficielles, leur largeur est inférieure à 0,02 millimètres. Vous pouvez généralement les réparer vous-même avec de l’enduit et de la peinture ;

- Les fissures : fines ou légères, elles mesurent moins de 2 millimètres de largeur mais doivent être surveillées. À long terme, elles peuvent porter atteinte à la structure en cas d’inaction ;

- Les lézardes : profondes, au-delà de 2 millimètres de largeur, il est recommandé de se rapprocher d’un expert afin de les traiter efficacement.

Bon à savoir : Depuis le 1er janvier 2020, dans les zones exposées, la loi rend obligatoire la réalisation d’une étude de sol préalable à la construction. Cet examen permet au constructeur de déterminer et adapter le type de fondations apte à éviter l’apparition de dommages, même en cas d’épisodes récurrents de sécheresse.

Comment anticiper les risques de fissures de sécheresse ?

Le phénomène des fissures de sécheresse résulte du retrait ou du gonflement des sols argileux. Ces sols se comportent comme une éponge : ils se rétractent en période de déficit de pluies et gonflent au retour des précipitations. C'est ce qu' on appelle le RGA (retrait-gonflement des argiles).

Ces variations de volume à répétition peuvent, à terme, générer des mouvements au niveau des fondations et produire des dommages aux constructions.

Pour mieux identifier et anticiper les risques pesant sur votre lieu de vie, vous pouvez consulter :

- Le site Géorisques : renseignez votre adresse pour découvrir l’importance de l’aléa au niveau local ;

- Votre mairie, pour savoir s’il existe un Plan de Prévention des Risques Naturels (PPRN) relatif au retrait-gonflement des argiles. C’est également l’occasion de vous informer sur l’existence d’arrêtés reconnaissant l’état de catastrophe naturelle sur le territoire de la commune.

Le conseil de l’Expert prévention Matmut : « Se protéger contre les effets de la sècheresse, c’est principalement veiller à maintenir un état hydrique homogène des sols sous les fondations de sa maison. S’assurer de la bonne étanchéité de ses réseaux d’évacuation d’eau (usées, pluviales…) contribue à diminuer les effets de la sécheresse sur sa maison ».

Sécheresse et assurance habitation : suis-je couvert ?

À la Matmut, les dégâts dus à la sécheresse sont couverts par la garantie Catastrophes naturelles, incluse dans tous les contrats Habitation.

Pour pouvoir être indemnisé pour les fissures de sécheresse, il faut obligatoirement que l’état de catastrophe naturelle soit reconnu par un arrêté ministériel.

À retenir : La demande initiale d’état de catastrophe naturelle devant être réalisée par la commune, pensez à alerter votre mairie dès l’apparition des premières fissures de sécheresse sur votre maison.

Comment déclarer le sinistre à son assureur ?

Vous disposez de 30 jours à compter de la publication de l’arrêté de catastrophe naturelle au Journal Officiel pour effectuer votre déclaration de sinistre.

Il est néanmoins recommandé de déclarer le sinistre dès l’apparition des fissures de sécheresse, afin de permettre une prise en charge rapide de votre demande.

Vous pouvez déclarer votre sinistre :

- Directement en ligne, en vous connectant à votre espace personnel ou depuis l’application mobile Ma Matmut ;

- En contactant par téléphone les conseillers Matmut ;

- En vous rendant dans une agence Matmut près de chez vous.

Quels sont les délais d’indemnisation ?

Après la publication de l’arrêté de catastrophe naturelle, une expertise des dommages permet de déterminer si les fissures sont liées à la sécheresse ou à une quelconque malfaçon.

L’assurance habitation doit vous indemniser dans les 3 mois qui suivent la date de remise du compte-rendu de l’expert.

Le montant de votre indemnisation est calculé en fonction du préjudice subi et des conditions de votre contrat habitation, déduction faite du montant de la franchise.

À retenir : La loi Baudu relative à l'indemnisation des catastrophes naturelles met un terme à la modulation des franchises pour les sinistres survenus à compter du 1er janvier 2023. Pour mémoire, la franchise légale était jusque-là modulée selon le nombre de constatations de l’état de catastrophe naturelle intervenues pour le même risque au cours des 5 dernières années. La franchise pouvait ainsi être doublée au 3ème arrêté, voire triplée ou quadruplée pour les arrêtés suivants. Ce n’est donc plus le cas depuis début 2023.

À consulter : Indemnisation par l'assurance suite à une catastrophe naturelle

L’accompagnement de la Matmut en cas de sécheresse

Chaque année, la sécheresse touche des milliers de communes et de nombreux assurés. Dans un tel contexte, nos équipes, ainsi que les professionnels de la réparation, sont fortement sollicités.

Pour vous accompagner au mieux, la Matmut mobilise ses collaborateurs, experts et entreprises partenaires spécialisées dans la réparation des dommages causés par la sécheresse.

Tous vous apporteront leurs conseils et leur expérience pour vous rendre le meilleur service possible.

Comment réparer les fissures de sécheresse ?

Les méthodes de réparation des fissures de sécheresse dépendent de l’importance des dommages et de la nature de la construction :

- Les microfissures et fissures (voir plus haut) sont généralement réparables en appliquant du mortier ou du mastic à l’aide d’une spatule ;

- Les lézardes, plus profondes, nécessitent de faire appel à un expert qui pourra intervenir sur les fondations.

La Matmut vous accompagne

Pour protéger votre logement et votre famille contre les fissures liées à la sécheresse et les autres risques naturels, choisissez l’assurance habitation de la Matmut.

À lire aussi :

Prévention des risques naturels

Face au changement climatique et ses impacts en termes d'assurance sur ses sociétaires, la Matmut se mobilise et vous propose un espace dédié à la prévention des risques naturels. Notre objectif : vous informer sur les moyens d'anticiper au mieux ces situations, mais aussi les comportements à adopter en cas de survenue d'un de ces évènements pour en réduire les risques.